tag

logo

HOME

サービス

事務所

情報

情報

不動産鑑定による相続税減税|長瀬不動産鑑定事務所 広島市

|

|

不動産鑑定による相続税減税

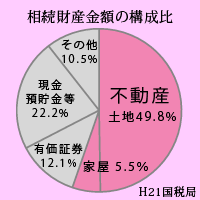

相続不動産は、財産評価基本通達により画一的に評価し、相続税額を算定します。

しかし、通達による評価が時価を超えていると判断出来る場合もあり、そのような場合は不動産鑑定評価により時価を判定し、相続税減税申告をします。

当該鑑定評価額を税務署が認めてくれた場合は、相続税評価額が減額され、節税効果を得られることとなります。

しかし、通達による評価が時価を超えていると判断出来る場合もあり、そのような場合は不動産鑑定評価により時価を判定し、相続税減税申告をします。

当該鑑定評価額を税務署が認めてくれた場合は、相続税評価額が減額され、節税効果を得られることとなります。

通達による評価が時価を超える場合

土地の価格は地域の水準の上に、土地の個別性により個別具体的に形成されます。

しかし、この個別性が通達では標準化されており、標準化に収まらない不動産の場合、通達の適用自体は誤りがなくても評価が時価を超える場合があります。

しかし、この個別性が通達では標準化されており、標準化に収まらない不動産の場合、通達の適用自体は誤りがなくても評価が時価を超える場合があります。

裁判所の考え方

客観的交換価値を超えれば違法

相続不動産の評価は時価評価であり、この時価とは、客観的交換価値を指し、従って、例え財産評価基本通達の適用に誤りがなかったとしても、通達の適用によって求めた価格が客観的交換価値を超えているなら違法な評価だとしています。

特別の事情

しかし一方で、通達による評価は合理性があり、従って、特別の事情がない限り通達による評価は合法的なものと推定されるとしています。

それ故、通達による評価を違法ならしめる特別の事情を納税者のほうで立証しなければなりません。

それ故、通達による評価を違法ならしめる特別の事情を納税者のほうで立証しなければなりません。